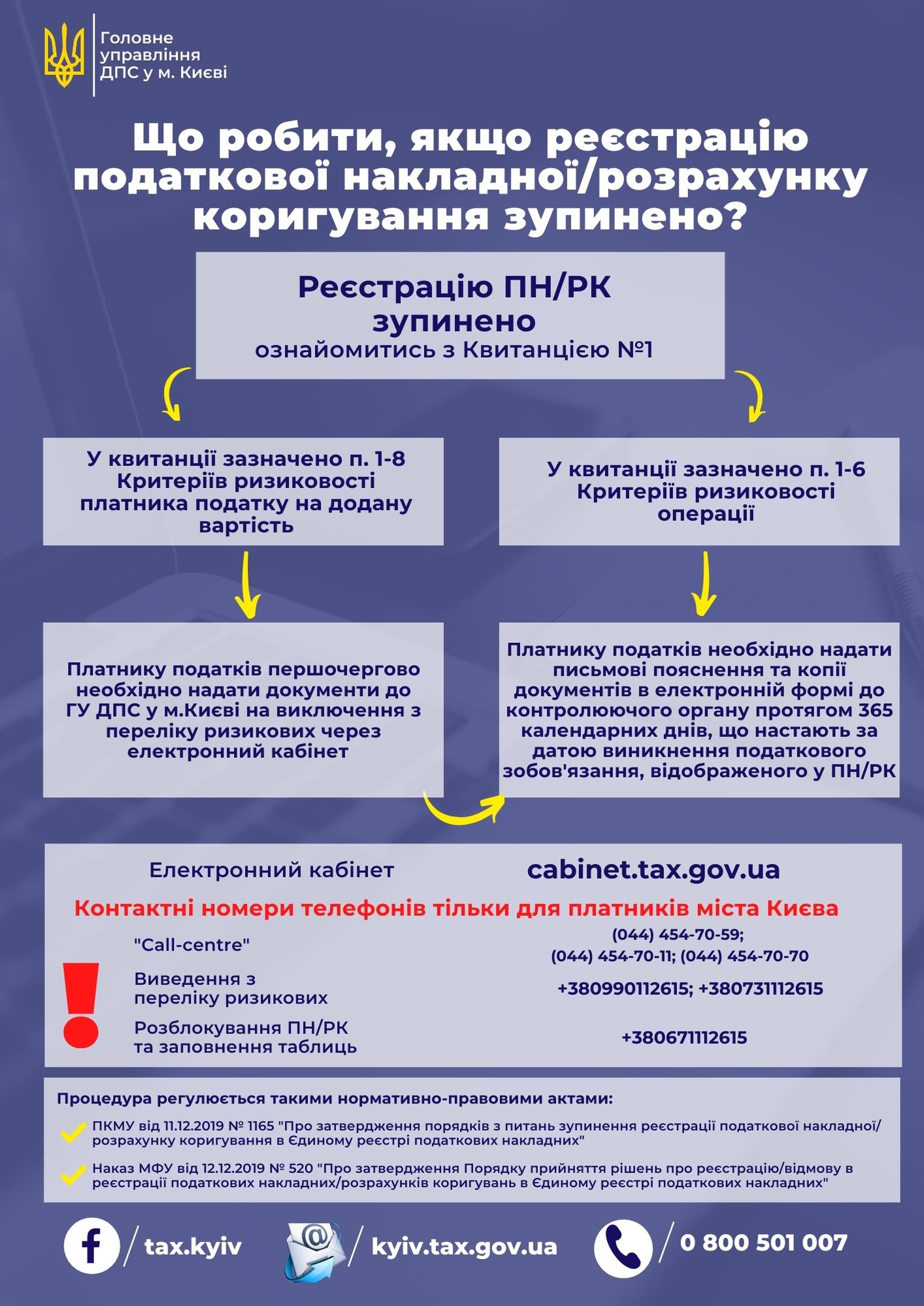

Головне управління ДПС у м. Києві повідомляє, що у разі зупинки реєстрації податкової накладної/розрахунку коригування (ПН/РК), платнику першочергово необхідно з’ясувати причину зупинки, а саме ознайомитися з Квитанцією №1, що надходить до електронного кабінету платника і є підтвердженням зупинки.

Варіант перший – у квитанції зазначено п.1-8 Критеріїв ризиковості платника податку на додану вартість. Це свідчить про те, що платника податку віднесено до переліку ризикових платників. Платник отримує рішення про відповідність критеріям ризиковості платника податку через електронний кабінет у день прийняття такого рішення Комісією регіонального рівня. У рішенні зазначається підстава, відповідно до якої встановлено відповідність платника податку критеріям ризиковості платника податку.

В даному випадку першочергово рекомендується, через електронний кабінет, надати інформацію та копії документів для виключення суб‘єкта господарювання з переліку платників, які відповідають Критеріям ризиковості платників податків.

Індифікатор форми Повідомлення про подання інформації та копій документів щодо невідповідності платника податку критеріям ризиковості платника податку: J1314901 (F1314901) та додатків до нього: J1360102 (F1360102).

Перелік документів, копії яких можуть бути подані для розгляду питання щодо виключення з переліку суб‘єктів господарювання, які відповідають Критеріям ризиковості платника податку, наведені в Постанові Кабінету Міністрів України від 11.12.2019 № 1165 «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» (далі – Постанова № 1165).

Інформацію та копії документів, подані платником ПДВ, комісія регіонального рівня розглядає протягом семи робочих днів, що настають за датою їх надходження, та приймає відповідне рішення, яке надсилається платнику в день прийняття, та доступне для перегляду в приватній частині електронного кабінету.

Варіант другий – у квитанції зазначено п. 1- 6 Критеріїв ризиковості здійснення операцій, а саме:

п.1 - відсутність товару/послуги, зазначеної в ПН, поданій для реєстрації в Єдиному реєстрі податкових накладних (далі - Реєстр), у таблиці даних платника податку на додану вартість (далі - платник податку) як товару/послуги, що на постійній основі постачається, та обсяг постачання товару/послуги, зазначений у ПК/РК до ПН на збільшення суми податкових зобов'язань, яку подано для реєстрації в Реєстрі, дорівнює або перевищує величину залишку;

п. 2 – відсутність ліцензій, виданих органами ліцензування;

п. 3 – відсутність актуального запису в Реєстрі платників акцизного податку з реєстрації пального;

п. 4 – складення РК до ПН, що складена на отримувача платника податку, що передбачає зміну номенклатури товару/послуги (згідно з УКТЗЕД);

п. 5 – перевищення суми компенсації вартості зазначеної в РК на зменшення суми податкових зобов’язань;

п. 6 – складення РК на зменшення податкових зобов’язань до ПН, складеної на неплатника податку у строк, що перевищує 14 календарних днів.

Платник, протягом 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного у ПН/РК має право надати письмові пояснення та копії документів в електронній формі до контролюючого органу.

Письмові пояснення та копії документів подаються до ДПС в електронній формі засобами електронного зв’язку.

Перелік документів, необхідних для прийняття рішення про реєстрацію податкової накладної/ розрахунку коригування в Реєстрі наведено в наказі Міністерства фінансів України від 12.12.2019 № 520 «Про затвердження Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригувань в Єдиному реєстрі податкових накладних».

Рішення приймаються Комісією регіонального рівня - протягом п’яти робочих днів та надсилається в електронному вигляді платнику.

У разі, якщо платник податків не згодний з рішенням регіональної комісії він може оскаржити рішення в адміністративному порядку до ДПС України протягом 10 календарних днів з дня набрання чинності рішення комісії контролюючого органу про відмову у реєстрації ПН/РК в Реєстрі.

Рішення комісії ДПС з питань розгляду скарг не підлягає подальшому адміністративному оскарженню та може бути оскаржене в судовому порядку.

Проблематика під час подання платниками пояснень та документів до ПН/РК, реєстрацію яких зупинено:

Подання платником повідомлення про розблокування ПН/РК, в той час як платника віднесено до переліку ризикових платників податків згідно п. 1-8 «Критеріїв ризиковості платників податків». У разі віднесення платника податку до переліку ризикових, відповідно п.1-8 «Критеріїв ризиковості платників податків» першочергово необхідно надати документи до Головного управління ДПС у м. Києві на виключення з переліку ризикових. Алгоритм дій платника визначено у Постанові № 1165.

Також, проблемними питаннями під час подання платниками пояснень та документів до ПН/РК, реєстрацію яких зупинено є:

- ненадання платниками письмових пояснень щодо операцій, за результатами яких складено податкові накладні/розрахунки коригування. Порядком прийняття рішень передбачено, що рішення про відмову в реєстрації може бути прийнятим у разі не надання письмових пояснень стосовно підтвердження інформації, зазначеної в податковій накладній /розрахунку коригування, реєстрацію яких зупинено в Реєстрі;

- ненадання платниками документів, що підтверджують взаємовідносини з постачальниками та покупцями товарів (робіт/послуг) або ж надання документів, оформлених із порушенням законодавства.

- ненадання документів, що підтверджують джерело походження (придбання) товарів (робіт, послуг), що реалізуються;

- надання документів, що не відповідають умовам наданих договорів, укладених з постачальниками та покупцями товарів (робіт/послуг), а саме умовам поставки та порядку розрахунків;

- ненадання дозвільних документів (ліцензій, тощо), наявність яких передбачена законодавством;

- ненадання документів щодо підтвердження відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачено договором та/або законодавством;

- ненадання банківських виписок з особових рахунків, щодо взаєморозрахунків з контрагентами.

Головне управління ДПС у м. Києві звертає увагу, що звернутися за консультацією з питання зупинки ПН/РК та з питання виключення з переліку ризикових платників податку можливо за такими номерами телефонів: 454-70-59, 454-70-11, 454-70-70, 067-111-26-15, 099-011-26-15, 073-111-26-15 (для платників міста Києва).

Єдиний державний

Єдиний державний