Головне управління ДПС у м. Києві повідомляє, що територіальними податковими органами здійснюється списання безнадійного податкового боргу на виконання положень ст. 101 Податкового кодексу України (далі – ПКУ) згідно з Порядком списання безнадійного податкового боргу платників, затвердженого наказом Міністерства фінансів України від 28 липня 2022 року № 220 (зареєстрований у Міністерстві юстиції України 10 серпня 2022 року за № 908/38244).

Згідно з положеннями цих актів списанню підлягає безнадійний податковий борг, у тому числі пеня та штрафні санкції, нараховані на такий податковий борг. Зокрема, списанню підлягає податковий борг платника податків, у тому числі податкового агента, щодо якого минув строк давності, встановлений п. 102.4 ст. 102 ПКУ (1095 днів).

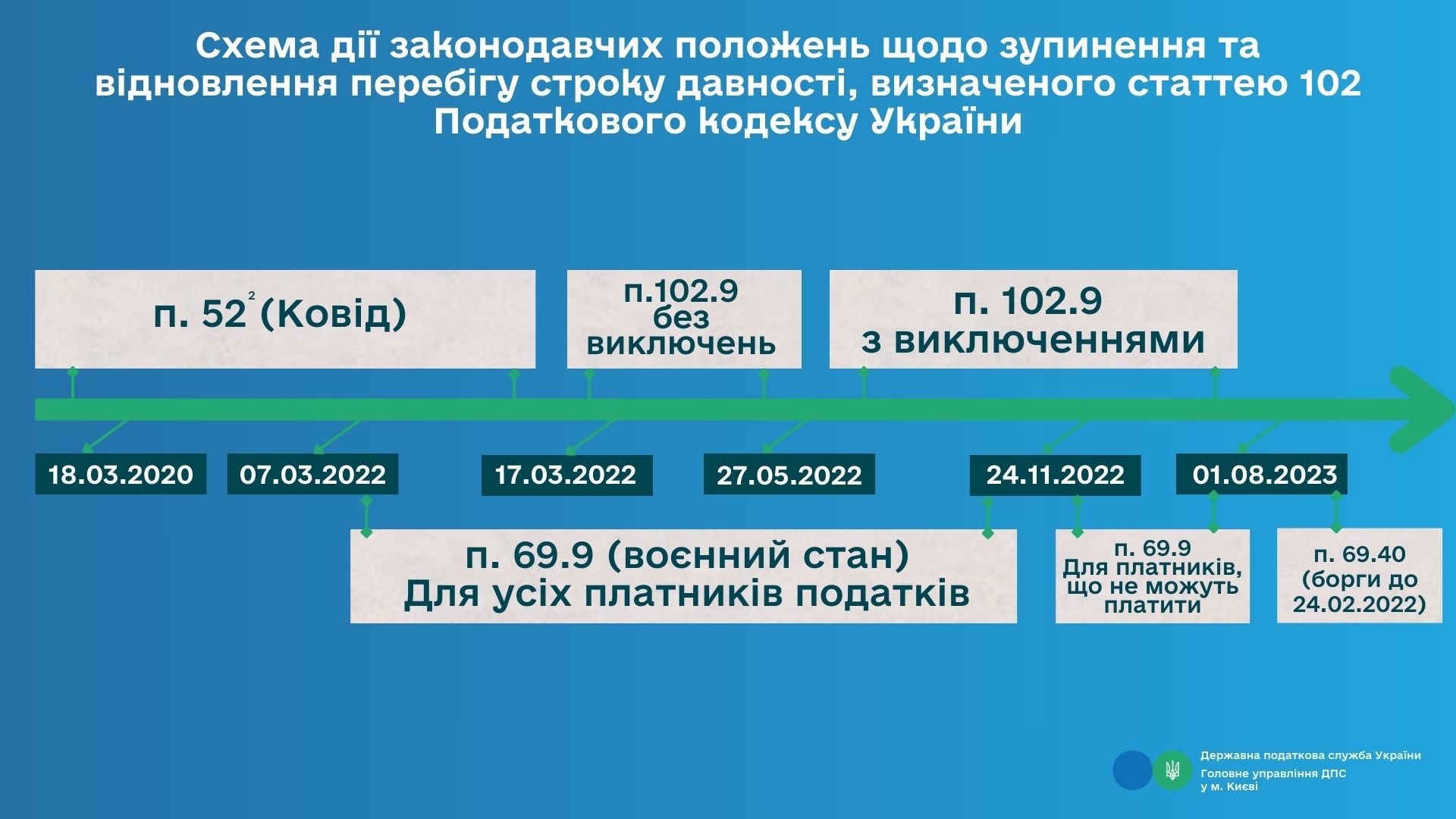

Але від березня 2020 року було прийнято низку законодавчих актів, які зупиняли перебіг зазначеного вище строку давності, а саме:

з 18.03.2020 по 17.03.2022 – відповідно до п. 52 прим. 2 підрозд. 10 розд. XX ПКУ для всіх платників податків;

з 07.03.2022 по 24.11.2022 – відповідно до пп. 69.9 п. 69 підрозд. 10 розд. XX ПКУ для всіх платників податків;

у періоді з 07.03.2022 по 17.03.2022 – одночасно діяли п. 52 прим. 2 і пп. 69.9 п. 69 підрозд. 10 розд. XX ПКУ для всіх платників податків;

з 17.03.2022 по 01.08.2023 – відповідно до п. 102.9 ст. 102 ПКУ (з 17.03.2022 по 27.05.2022 норма діяла без виключень, а з 27.05.2022 по 01.08.2023 – з виключеннями щодо випадків, передбачених ПКУ);

у періоді з 17.03.2022 по 24.11.2022 – одночасно діяли пп. 69.9 п. 69 підрозд. 10 розд. XX ПКУ і п. 102.9 ст. 102 ПКУ;

з 24.11.2022 по 01.08.2023 – відповідно до пп. 69.9 п. 69 підрозд. 10 розд. XX ПКУ для платників податків, які не мають можливості своєчасно виконувати податкові обов’язки, передбачені статтями 59 – 60, 87 – 101 ПКУ, та/або визначення грошових зобов’язань згідно із ст. 116 ПКУ;

у періоді з 27.05.2022 по 01.08.2023 – п. 102.9 ст. 102 ПКУ діяв із виключеннями, передбаченими пп. 69.9 п. 69 підрозд. 10 розд. XX ПКУ;

з 01.08.2023 – для груп платників з податковим боргом, який виник до 24.02.2022, згідно з пп. 69.40 п. 69 підрозд. 10 розд. XX ПКУ.

Графічне зображення зазначених вище періодів та їхньої одночасної або суміжної дії наведено в додатку до цього повідомлення.

Перебіг строку давності відновився:

для платників податків, які мають можливість своєчасно виконувати податкові обов’язки, передбачені статтями 59 – 60, 87 – 101 ПКУ, та/або визначення грошових зобов’язань згідно із ст. 116 ПКУ – із 24.11.2022 (період зупинення, який вираховується із загального строку давності податкового боргу – з 18.03.2020 по 24.11.2022);

для платників податків, які не мають можливості своєчасно виконувати податкові обов’язки (крім платників податків, визначених пп. 69.40 п. 69 підрозд. 10 розд. XX ПКУ), передбачені статтями 59 – 60, 87 – 101 ПКУ, та/або визначення грошових зобов’язань згідно із ст. 116 ПКУ – із 01.08.2023 (період зупинення, який вираховується із загального строку давності податкового боргу – з 18.03.2020 по 01.08.2023).

Для платників податків, які визначені пп. 69.40 п. 69 підрозд. 10 розд. XX ПКУ і які мають податковий борг, що виник до 24.02.2022, перебіг строку давності не відновився.

Для платників податків, які визначені пп. 69.40 п. 69 підрозд. 10 розд. XX ПКУ і які мають податковий борг, що виник після 24.02.2022, перебіг строку давності відновлено з 01.08.2023.

Відповідно до умов ПКУ контролюючим органом при визначенні податкового боргу платників податків різних груп безнадійним і таким, що підлягає списанню за підставою спливу строку давності, із загального строку існування податкового боргу виключається відповідний період.

Єдиний державний

Єдиний державний

{kind=link}