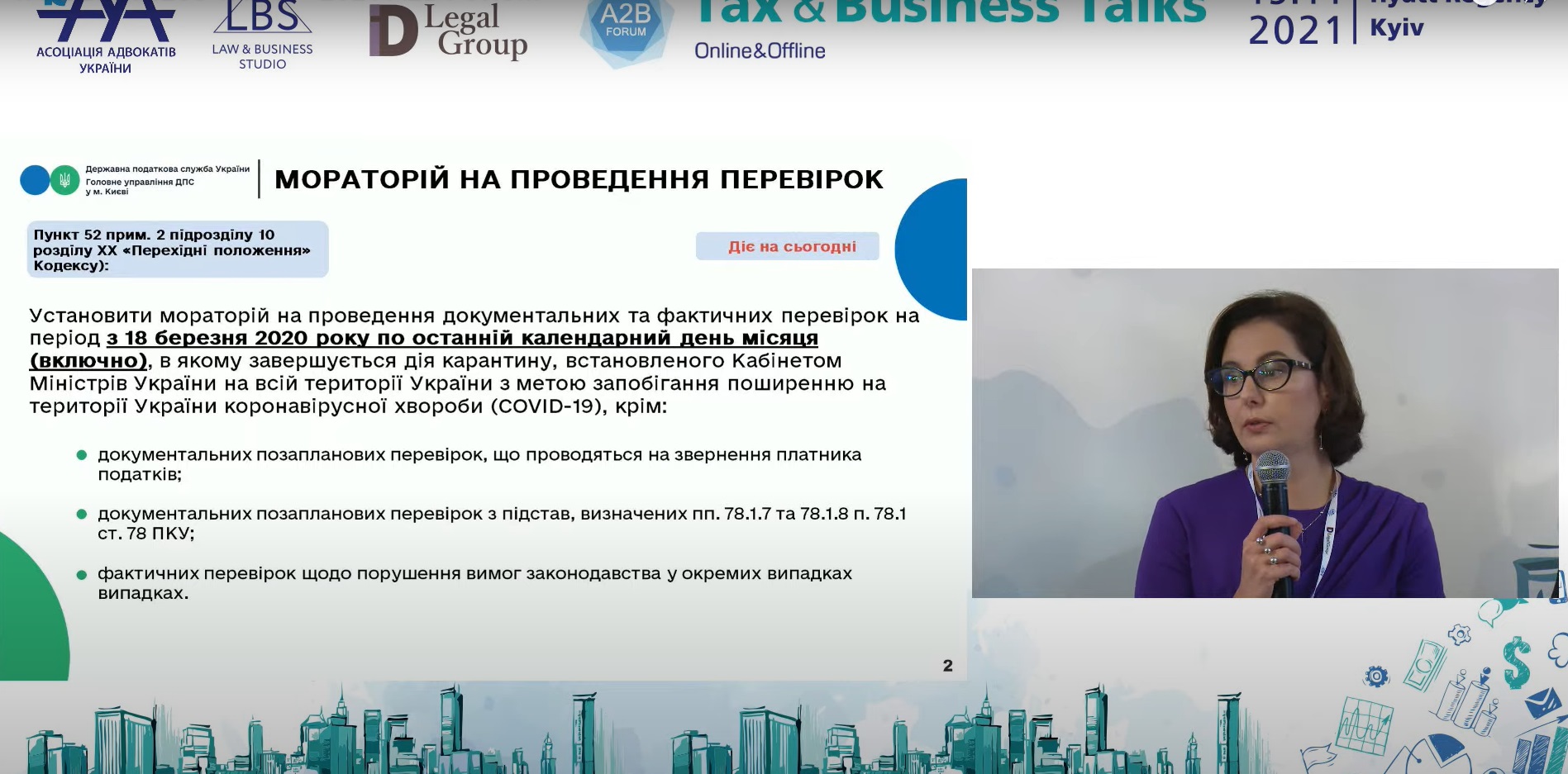

Проведення податкових перевірок бізнесу на час карантину – основна тема виступу заступника начальника Головного управління ДПС у м. Києві Інни Якушко на V податковому форумі «TAX&BUSINESS TALKS».

«У зв’язку з продовженням карантину, мораторій продовжує діяти на деякі види податкових перевірок. Це питання врегульовано пунктом 52 прим. 2 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу. Зауважу, що постановою Кабміну від 03.02.2021 № 89 частково скасовано мораторій на податкові перевірки шляхом скорочення строку дії обмежень, встановлених цим пунктом» - зазначила Інна Якушко.

Під час виступу заступник начальника столичної податкової ознайомила учасників форуму з нормативними документами, які регулюють питання проведення податкових перевірок під час карантину. Також акцентувала увагу на тому, які саме перевірки дозволено проводити податковим органам з врахуванням постанови №89.

Детально розповіла про дії платника у разі втрати документів, які підлягають перевірці, а також пояснила за яких обставин можливе зупинення строків проведення перевірок. Окрім того, нагадала пристунім про перебіг строків давності для здійснення перевірок та донарахування платежів до бюджету.

Детально розповіла про дії платника у разі втрати документів, які підлягають перевірці, а також пояснила за яких обставин можливе зупинення строків проведення перевірок. Окрім того, нагадала пристунім про перебіг строків давності для здійснення перевірок та донарахування платежів до бюджету.

За її словами, з початку поточного року законодавством передбачено, що перебіг строків давності для здійснення перевірок та донарахування до бюджету зупиняється на період, коли їх проведення неможливо зокрема, у зв’язку з: законодавчою або судовою забороною на проведення перевірок; зупиненням, продовженням, перенесенням строків проведення перевірки у порядку, передбаченому Податковим кодексом України; відсутністю платника за місцезнаходженням; втратою документів; недопущенням посадових осіб до перевірки; оскарженням платником наказів на перевірку; адміністративним або судовим оскарженням рішення про нарахування грошового зобов’язання.

Єдиний державний

Єдиний державний